Principios de cálculo de costo estándar Principios de cálculo de costo estándar

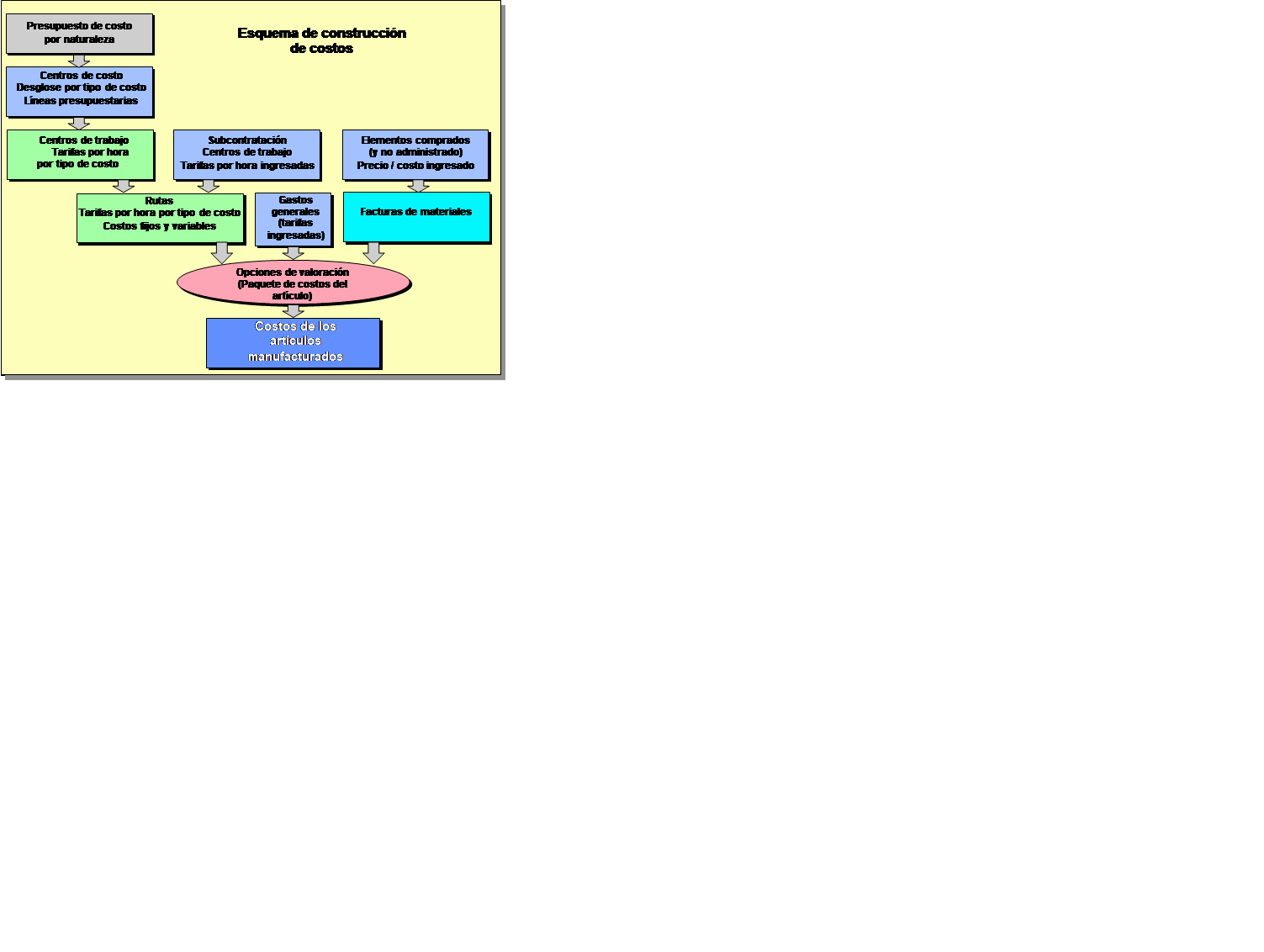

Principios de cálculo de costo estándar Principios de cálculo de costo estándarEl cálculo de los costos de los artículos manufacturados requiere varios pasos, como se muestra en el siguiente diagrama.

A partir de los presupuestos decididos por la empresa (que no se gestionan en Prelude), el usuario realiza una descomposición de los costes entre los centros de coste y luego los asigna a una categoría de costes (incautados en las líneas presupuestarias).

El usuario ingresa el número estándar de horas laborales correspondientes a cada centro de costos. Las tarifas horarias correspondientes se computan para cada tipo de costo.

Los centros de trabajo que pertenecen a un centro de costo determinado tienen las tarifas por hora correspondientes a este centro de costo.

Para los centros de trabajo de subcontratación (que corresponden a un subcontratista particular), el usuario ingresa la tarifa por hora directamente.

Para cada operación de enrutamiento, uno determina los costos fijos y variables. Los costos fijos corresponden a la máquina de configuración fija y los tiempos de mano de obra, mientras que los costos variables corresponden a los tiempos de ejecución.

Uno ingresa los precios de compra de los artículos comprados. A través de la lista de materiales, uno determina el costo del material para cada artículo fabricado.

Uno ingresa las tasas de gastos generales para incluir en las diferentes categorías de costos (costo de compra, costo de la máquina, costo de mano de obra).

Se pueden seleccionar varias opciones de valoración en el paquete de costos del artículo.

Los costos de los artículos manufacturados están estructurados por tipo de costo.