Il existe quatre types de journaux :

Les journaux d’Opérations diverses ; sur des journaux de ce type, toutes les opérations sont possibles.

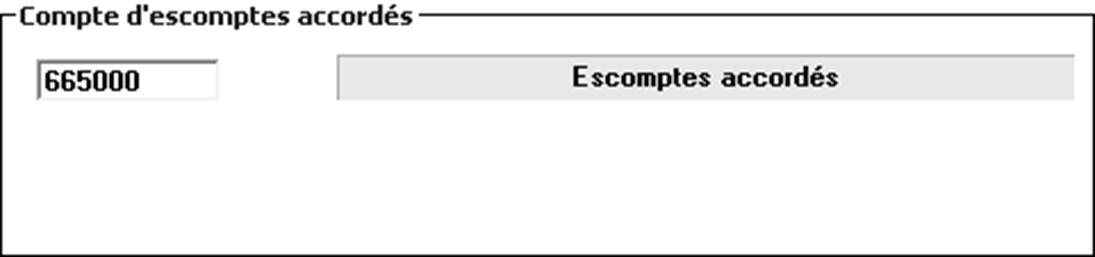

Les journaux d’achat ou de vente ; ce sont les journaux sur lesquels on va saisir les factures clients ou fournisseurs. La saisie manuelle des factures est simplifiée.

Pour ce type de journaux, un cadre apparaît dans lequel on doit préciser le compte d’escompte accordés pour les journaux de vente et le compte d’escompte obtenus pour les journaux d’achat.

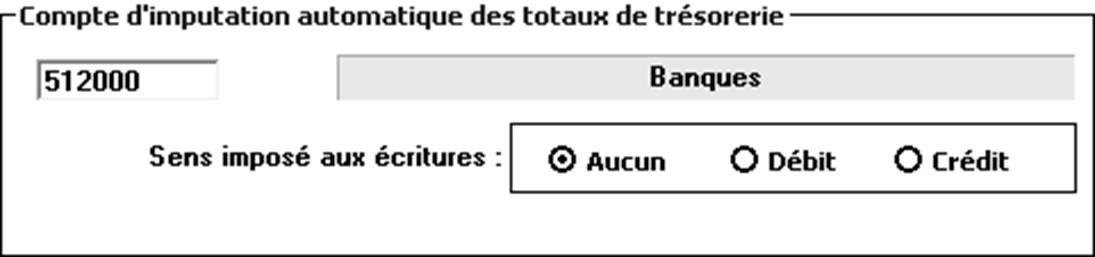

Les journaux financiers ; ces journaux permettent typiquement d’enregistrer les règlements des clients ou les paiements effectués aux fournisseurs. Ils correspondent généralement à un compte bancaire particulier.

Lors de la saisie des écritures, il sera inutile d’indiquer le compte financier de contrepartie ; celui-ci est défini au niveau du journal.

Pour ce type de journal, un cadre apparaît. On doit spécifier le numéro du compte de contrepartie automatique des écritures passées, et, éventuellement, le sens imposé aux écritures : sur le journal d’enregistrement des règlements des clients, tous les règlements doivent être créditeurs.