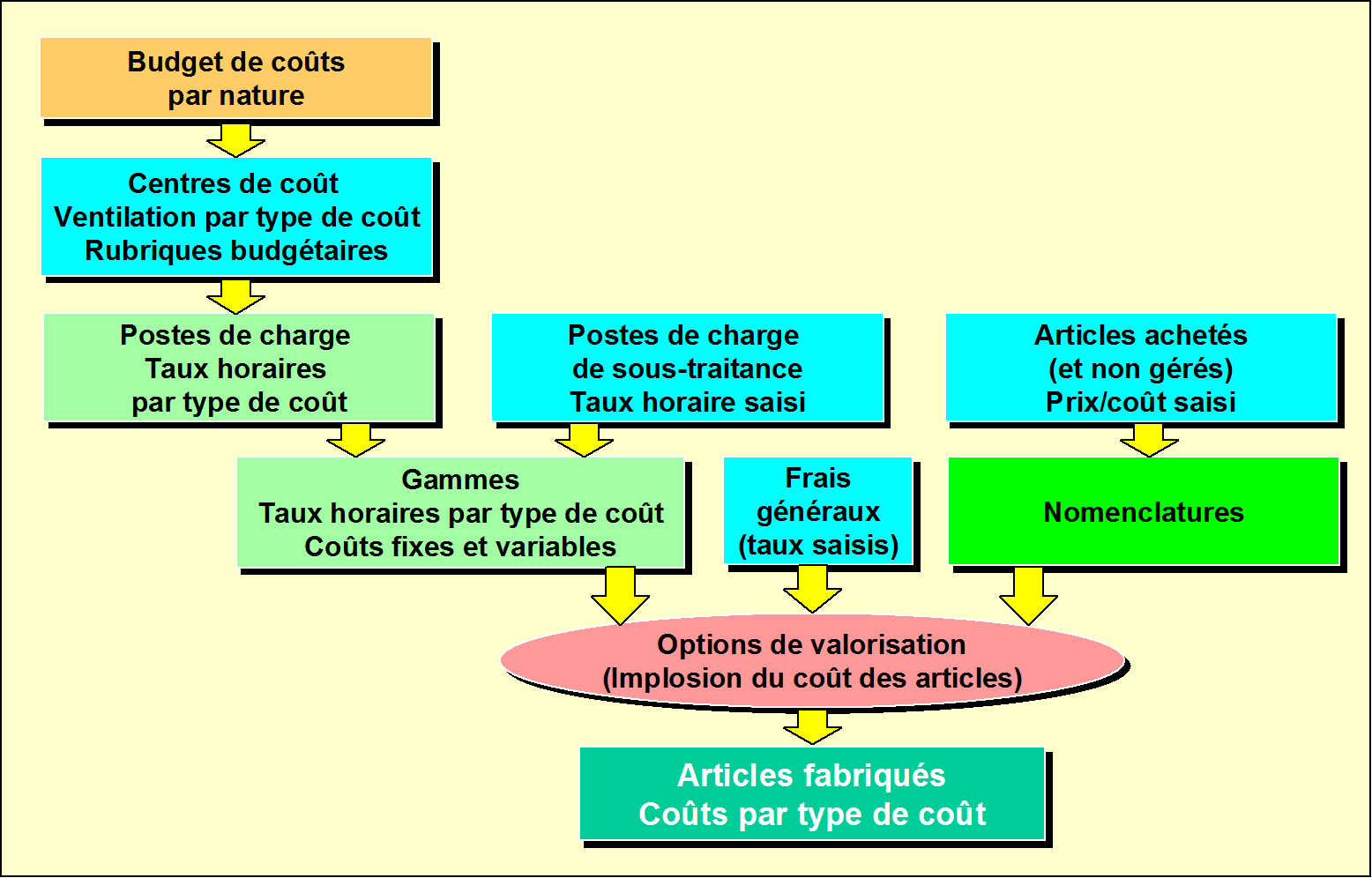

La détermination des coûts de revient des articles fabriqués passe par plusieurs étapes comme le montre le schéma suivant.

A partir des budgets élaborés par l'entreprise (non géré dans Prélude), on procède à une ventilation des coûts entre les centres de coût et on les affecte à un type de coût (saisie dans les rubriques budgétaires).

On entre les budgets d'heures de travail correspondants pour chacun des centres de coût. On en déduit des taux horaires par type de coût.

Tous les postes de charge qui relèvent d'un centre de coût possèdent les taux horaires du centre de coût.

Pour les postes de charge de sous-traitance (qui correspondent à un sous-traitant particulier), on entre directement son taux horaire.

On détermine les coûts fixes et variables de chacune des opérations des gammes (les coûts fixes correspondent aux temps fixes de réglage machine et main-d'œuvre), les coûts variables correspondent aux temps opératoires).

On saisit les prix d'achat des articles achetés. Par l'intermédiaire de la nomenclature, on détermine le coût des matières contenues dans chaque article fabriqué.

On entre des taux de frais généraux qui vont charger les coûts calculés (achats, machine, main-d'œuvre).

On sélectionne les options de valorisation (fonction Implosion des coûts).

Les coûts des articles fabriqués sont calculés par type de coût.